原标题:【市场分析】2023年中国空气净化器行业市场发展状况:行业产品功能不断创新

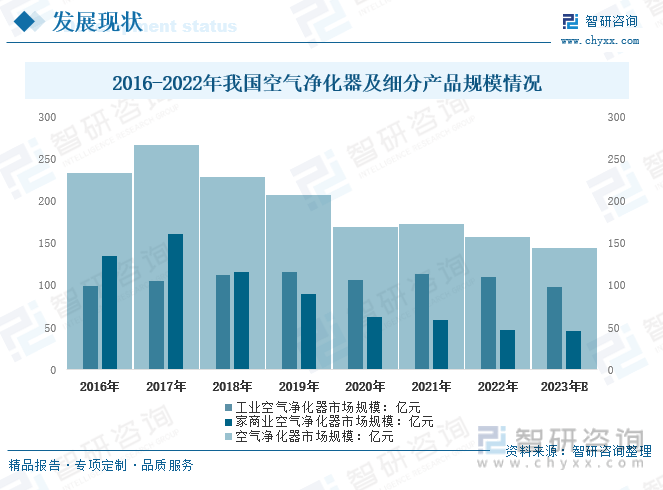

内容概要:2022年我国空气净化器市场规模为157.5亿元,其中家商业空气净化器规模为47.6亿元,工业领域空气净化器规模为109.9亿元;预计2023年我国空气净化器市场规模为144.4元,其中家商业空气净化器规模为46亿元,工业领域空气净化器规模为98.4亿元。

关键词:空气净化器市场规模、空气净化器市场之间的竞争格局、空气净化器行业发展前景

空气净化器又称空气清新机、净化器,是指能够吸附、分解或转化各种空气污染物(一般来说包括PM2.5、粉尘、花粉、异味、甲醛之类的装修污染、细菌、过敏原等),有效提升空气清洁度的产品,大致上可以分为家用、商用、工业、楼宇。

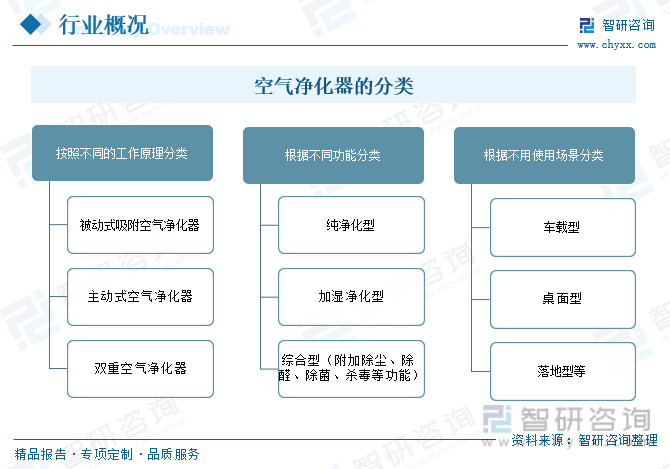

按照不同的工作原理,空气净化器可大致分为:被动式吸附空气净化器、主动式空气净化器以及双重空气净化器;根据不同功能还分为纯净化型、加湿净化型、综合型(附加除尘、除醛、除菌、杀毒等功能);根据不用使用场景还分为车载型、桌面型、落地型等不同种类。

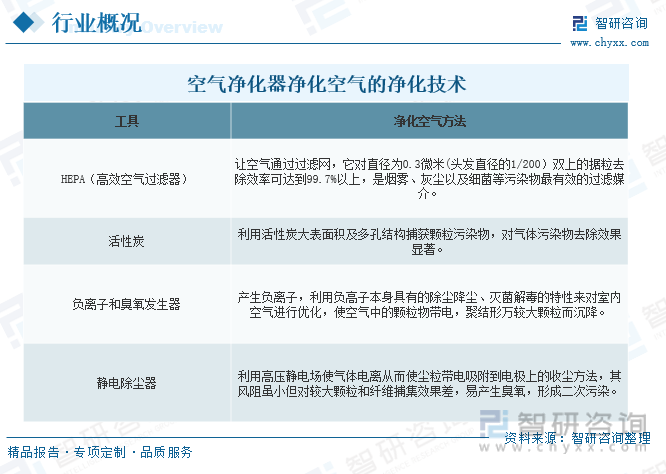

空气净化器净化空气的净化技术最重要的包含HEPA、活性炭、负离子和臭氧发生器、静电除尘器四种,目前市场上的家用空气净化器多使用风机造成空气流通,使待净化的空气通过过滤器,达到空气净化的效果。

欧美等发达国家雾霾问题爆发早促使整个空气净化器的研究和生产远早于中国。美国作为全球最大的空气净化器消费国,是我国空气净化器最大的出口国。

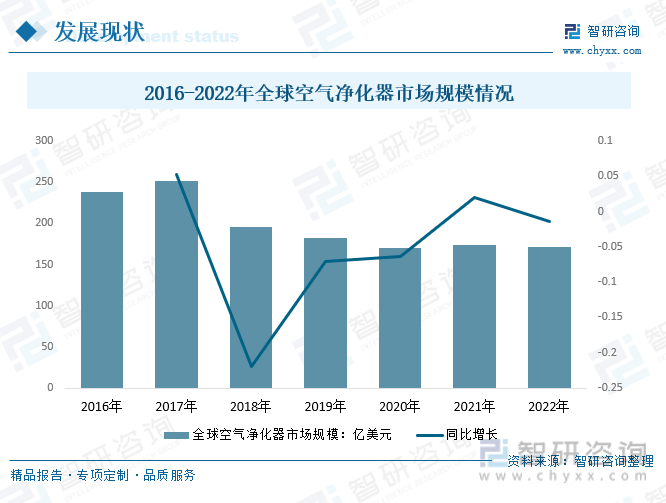

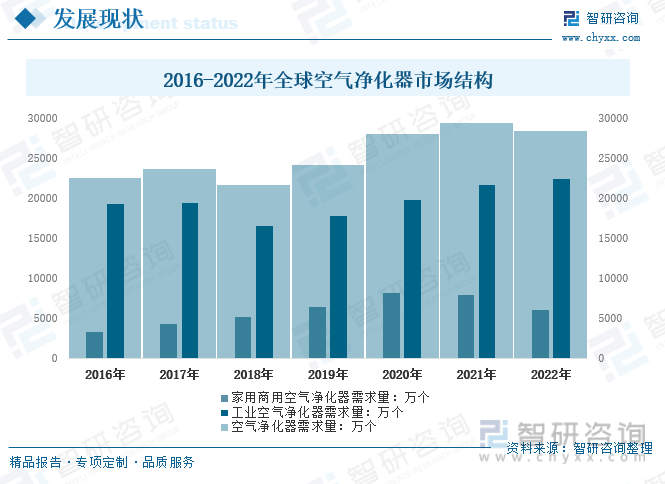

目前空气净化器在韩国家庭的普及率是最高的,达到70%,日本为35%,美国为27%。随着时下人们健康意识的觉醒以及对PM2.5危害程度认知的提高,空气净化器普及率将大幅度的提高。近年来,由于受价格因素影响,全球空气净化器市场规模整体呈下滑态势,2022年全球空气净化器市场规模为171.57亿美元。

目前,工业空气净化器占据市场消费主导,需求量远高于家用市场,2022年全球空气净化器需求量28317万个,其中家用商用空气净化器需求量6006万个,工业空气净化器需求量22311万个。

当今环境污染日益严重,污染物质有极大的危害,空气质量的差质增加了人们的健康风险。空气净化器的出现为解决空气污染问题提供了可靠的手段,它已成为工业界中不可缺的小家电。近年来,空气净化器快速普及,行业格局也处在逐渐完备过程中,无论是发展形态趋势还是发展空间,都处在上升阶段。同时,未来随着收入水平、健康意识的提升、产品认知的增强,人们对品质生活的追求也将进一步加剧,过去非刚需的空气净化器,也将慢慢的变成为消费者提升生活品质的选择之一。综上,在小家电消费升级过程中,空气净化器有望成为小家电消费升级中的潜力品种。

近年来,随着我们国家空气质量下降,雾霾天气频发和人们自我保健意识的提高,空气净化器成为市场新宠。我国空气净化器行业处于初级发展阶段,经过这几年的市场培育,市场形势一片欣欣向荣。2022年我国空气净化器市场规模为157.5亿元,其中家商业空气净化器规模为47.6亿元,工业领域空气净化器规模为109.9亿元;预计2023年我国空气净化器市场规模为144.4元,其中家商业空气净化器规模为46亿元,工业领域空气净化器规模为98.4亿元。

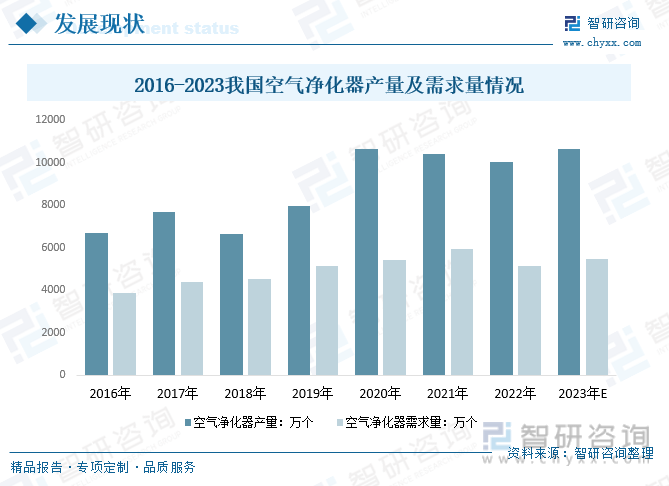

近年来我国空气污染事件频发,空气净化器销量呈现出爆发性增长,快速普及,行业格局也处在逐渐完备过程中,无论是发展形态趋势还是发展空间,都处在上升阶段。2022年我国空气净化器行业产量达到了10043.41万个,业需求量达到了5118.8万个;预计2023年我国空气净化器行业产量约10629.61万个,需求量约5459.4万个。

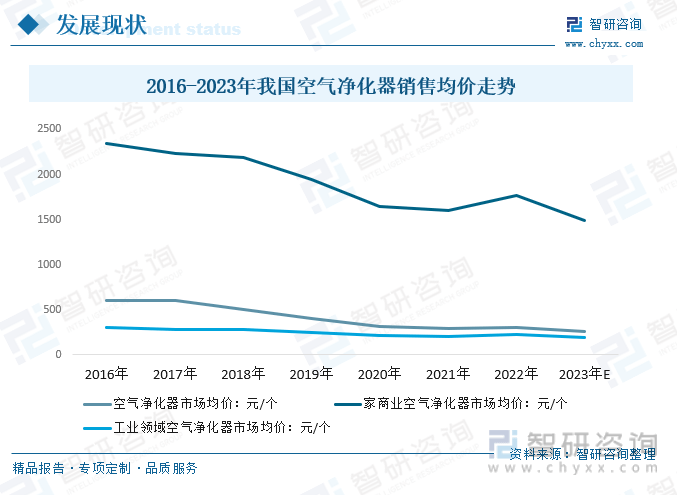

据统计,2022年我国空气净化器销售均价为307.7元/个,其中家商业领域单价为1763元/个,工业领域单价为226.7元/个。预计2023年我国空气净化器销售均价为264.5元/个,其中家商业领域单价为1485元/个,工业领域单价为191元/个。

相关报告:智研咨询发布的《2024-2030年中国空气净化器行业市场专项调研及竞争战略分析报告》

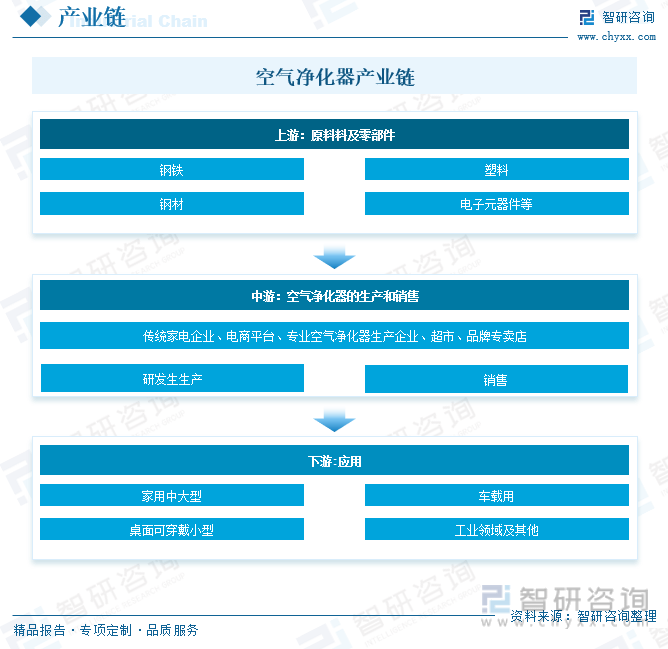

空气净化器行业的上业为钢材、铜、电子元器件、塑料等原辅材料供应商;下游应用场景看,家用场景最为普遍,车载空气净化器市场兴起,桌面便携空气净化器被更多消费者接受。

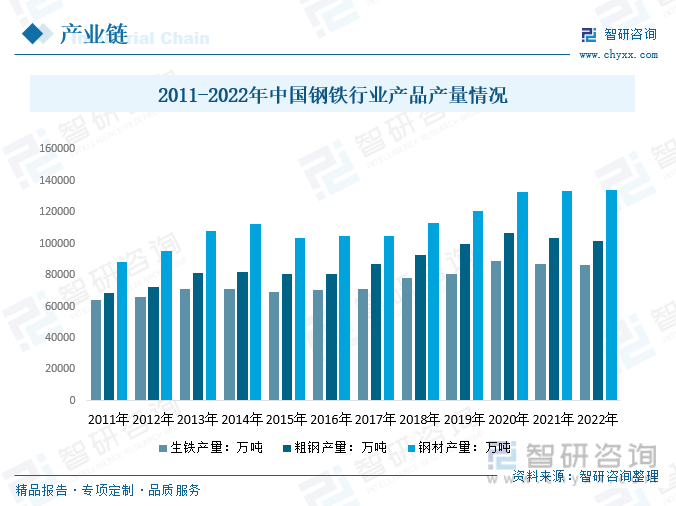

钢铁是空气净化器主要原材料之一。2022年我国累计生产粗钢101795.90万吨,同比下滑1.7%。2022年全年累计生铁产量为86383万吨,同比减少0.5%;2022年全年累计生产钢材134033.5万吨,同比增长0.3%。

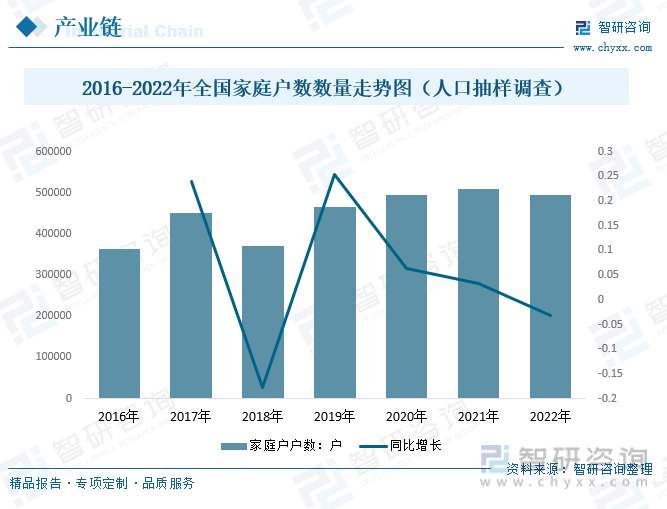

空气净化器的最大的作用是净化室内空气,去除其中的有害化学气体、颗粒物、细菌和病毒等物质,保障室内空气清新和健康。家用领域是我国空气净化器最为普遍的应用场景。根据国家统计局的多个方面数据显示,2022年我国家庭户户数494166户,相比2021年减少了15966户。

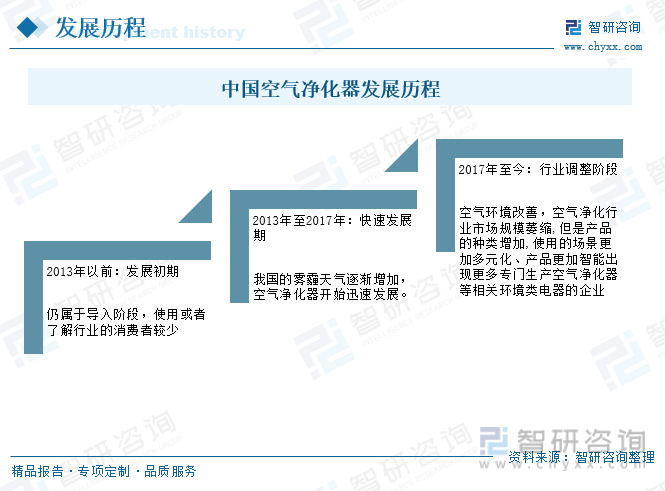

我国空气净化器市场起步较晚,并且受制于消费能力不够、产品使用必要性不强、国产品牌重视不够等原因,普及度一直较低。2013年以前仍属于导入阶段,使用或者了解行业的消费者较少。2013年至2017年,我国的雾霾天气逐渐增加,空气净化器开始快速地发展。2018年以后,空气质量改善,空气净化器需求下降,市场规模萎缩。为应对下滑趋势,行业不断调整,出现了更多产品类型,应用场景更丰富,产品智能化发展的新趋势明显。随着时下人们健康意识的增强,消费升级趋势的推动,空气净化器行业将面临更多的挑战和机会。

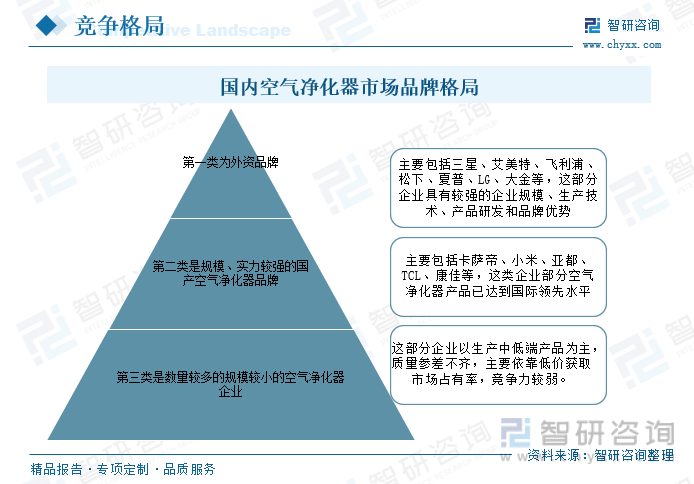

经过这几年的市场发展,国内空气净化器市场品牌格局已经基本形成,大致分为三类:第一类为外资品牌,最重要的包含三星、艾美特、飞利浦、松下、夏普、LG、大金等,这部分企业具有较强的企业规模、生产技术、产品研制和品牌优势;第二类是规模、实力较强的国产空气净化器品牌,最重要的包含卡萨帝、小米、亚都、TCL、康佳等,这类企业部分空气净化器产品已达到国际领先水平;第三类是数量较多的规模较小的空气净化器企业,这部分企业以生产中低端产品为主,质量参差不齐,主要是依靠低价获取市场占有率,竞争力较弱。

空气净化器是对空气中的颗粒物、气态污染物、微生物等具有一定去除能力的电器产品。目前,国内空气净化器产业集群主要分布在江浙、广东。

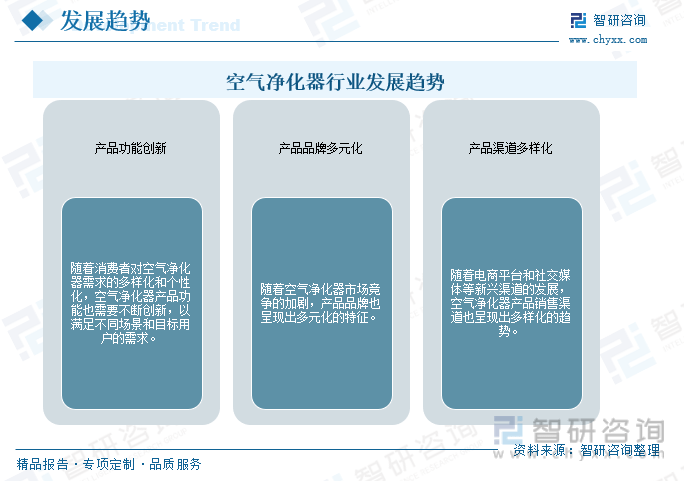

随着中国空气污染日益严重,空气净化器行业快速地发展,成为中国消费电子科技类产品中的重要组成部分。空气净化器行业市场在过去几年中取得了快速的提升。随技术的进步,空气净化器的功能越来越强大,能够更有效地去除室内空气中的有害于人体健康的物质,提高了消费者的信心,空气净化器在未来的市场更的畅销。中国空气净化器市场之间的竞争格局呈现多元化特征,产品功能不停地改进革新,产品营销售卖渠道也呈现出多样化的趋势。

由智研咨询专家团队精心编制的《2024-2030年中国空气净化器行业市场专项调研及竞争战略分析报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析空气净化器行业未来的市场走向,挖掘空气净化器行业的发展的潜在能力,预测空气净化器行业的发展前途,助力空气净化器行业的高质量发展。

本《报告》从2022年全国空气净化器行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国空气净化器行业发展运行进行了深度剖析,展望2023年中国空气净化器行业发展的新趋势。《报告》是系统分析2022年度中国空气净化器行业发展状况的著作,对于全方面了解中国空气净化器行业的发展状况、开展与空气净化器行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事空气净化器行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多