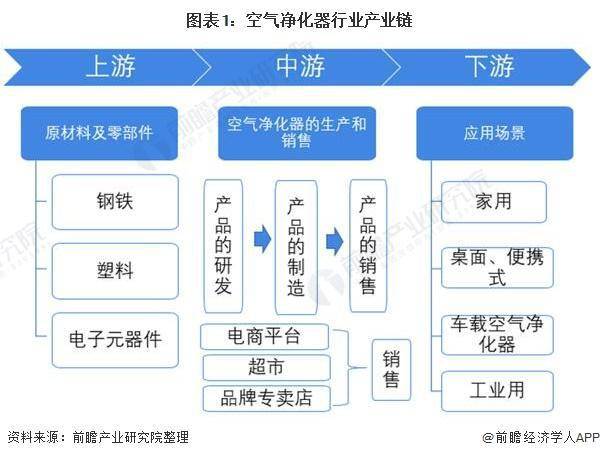

空气净化器行业产业链较长,涉及子行业众多,作为小家电产品,空气净化器的的生产要使用钢材、塑料等原材料和各类电子元器件、电源线、发热管等零配件,按照产品设计的具体方案和一定的工作流程对上述原材料和零配件来加工、组装,产出产品后通过一定的销售经营渠道销售给客户。

因此空气净化器行业的上业为钢材、铜、电子元器件、塑料等原辅材料供应商,行业对上述原辅材料的价格变革较为敏感。空气净化器产品属于消费性产品,其下游为各级经销商和最终用户。因此,我们正常的生活水平的高低和消费习惯将影响产品的最终销售。

空气净化器的主要制造商既包括传统的电器制造商如美的、格力、飞利浦等家电企业巨头,也包括专门进行空气净化器研发和生产的企业,比如远大洁净空气科技有限公司等。

从下游应用场景看,家用场景最为普遍,车载空气净化器市场兴起,桌面便携空气净化器被更多消费者接受。

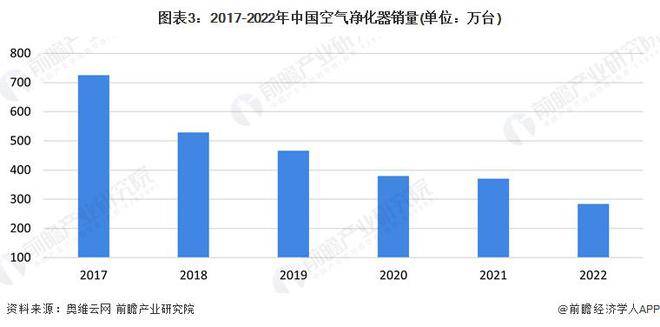

2017-2022年中国空气净化器行业销量总体呈年年在下降趋势。2022年,上半年疫情导致大规模封控,年底刚放开时造成大规模感染,家电行业整体需求下滑,空气净化器销量一下子就下降,据奥维云网(AVC)全渠道推总多个方面数据显示,2022年,全年空气净化器销量为284万台,同比下降23.5%。

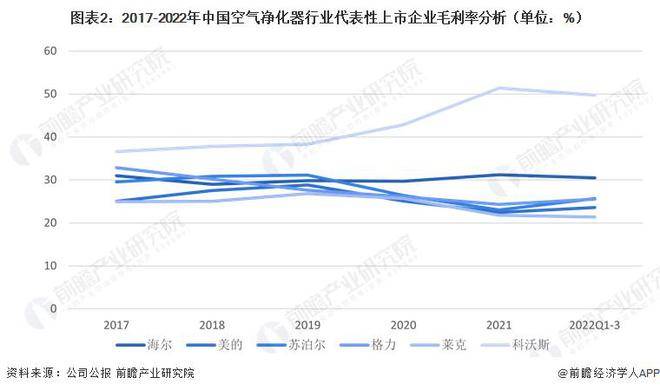

2017-2022年,各企业纯收入能力较为稳定,空气净化器行业各上市企业纯收入能力较强,尤其是服务机器人有突出贡献的公司科沃斯,2021年毛利率高达51.41%;但2020年以来,除海尔和科沃斯,别的企业毛利率水平均会降低,盈利能力仍有加强空间。

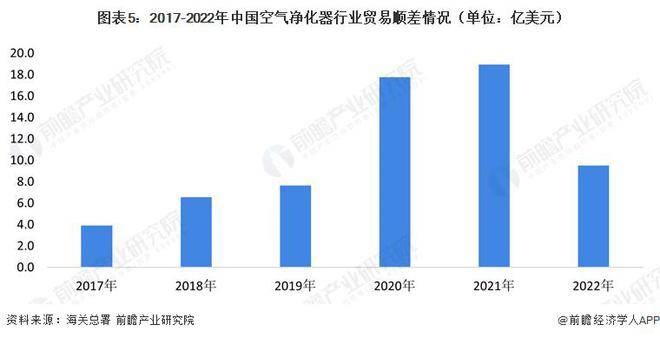

2017-2021年,我国空气净化器国际贸易顺差规模逐年增长,2021年,我国空净贸易顺差达到19亿美元,是2017年的4倍多;2022年受疫情影响较大,贸易顺差规模同比下降约50%。

随着全球各国工业化程度的提高、发展中国家建筑和采矿活动的增加,全球空气污染程度仍将持续增加,各领域对空气净化器的需求一直增长,全球空气净化器行业应用领域持续不断的增加,行业市场规模将有望保持增长。同时,我国空气净化器经过多年的发展,花了钱的人产品的质量要求增高,行业技术进一步创新发展,空气净化器供给能力增强,出口市场规模将有望保持增长。

近年来健康观念,尤其是空气健康理念不断深入人心,加之疫情的持续某些特定的程度上提升了消费者对空气传播病毒的认知,空气净化器有望像其他家电一样逐渐进入日常生活。另一方面,居民可支配收入的提升将提高消费者对于中高端空气净化器的需求。另外,空气净化器产品本身的设计及使用场景也在多元化,桌面式、便携式空气净化器正在被更多的人所接受。

目前,中国的空气净化器普及率远低于美国、日韩等发达国家,市场仍有较大发展空间。

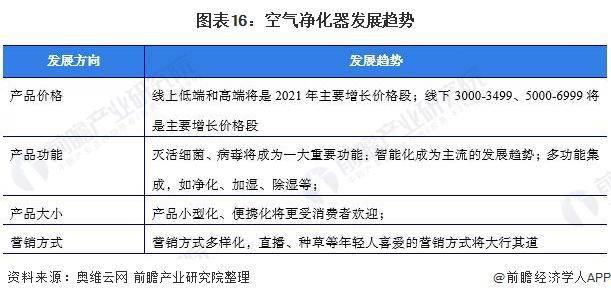

未来空气净化器在产品、营销、场景等方面将不断丰富。 不同价格段的产品在线上和线下将有不同的发展的新趋势,线上预期低端产品和高端产品增长更快;线为主要增长价格段。

产品的功能也将向杀菌和消毒等功能倾斜,另外,多种功能集成将成为研发方向,尤其是集合净化、加湿等一系列常见功能为一体的产品预期将成为趋势。

从产品的便携程度看,新型的桌面式、便携式产品将给部分喜欢小巧产品的消费的人带来更好的用户体验。

从营销方式看,将有更多的企业通过现在较为流行的直播、种草等方式来进行营销,迎合更多年轻消费者的喜好。

在无明确政策或者强力的舆论引导的情况下,家用空气净化器尤其是除甲醛净化器的普及依然有较长的路要走,暂时不能填补因除雾霾型产品骤降所带来的行业下滑,预计未来3年我国空气净化器行业市场依然低走,前瞻预计2021年我国空气净化器行业市场规模约为57亿元。但在逐步触底的过程中降幅逐渐缩窄,空气净化器行业将受益于人们健康意识的增强,居民收入的增加和产品功能多样化等因素,预期3年之后将会出现市场规模的逐步回升。

以上数据来源于前瞻产业研究院《中国空气净化器行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。返回搜狐,查看更加多